Pole-Position in

der Medizintechnik

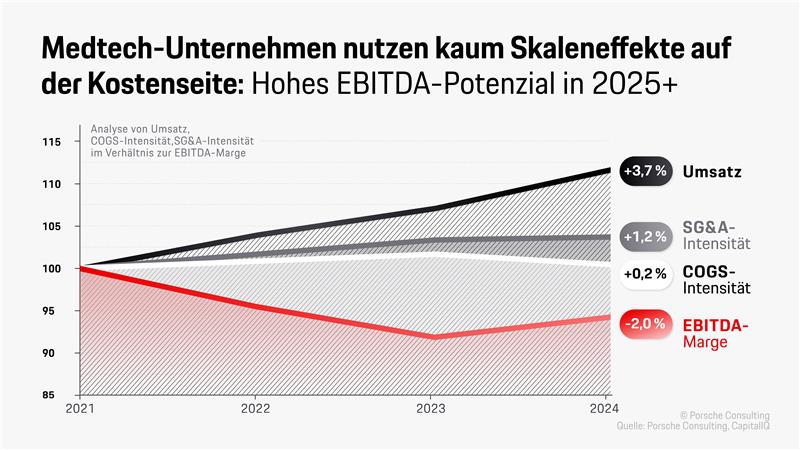

Wie geht es der Medizintechnik? Die aktuelle Situation der Industrie hat die internationale Managementberatung Porsche Consulting in einer Analyse der 100 weltweit größten Unternehmen untersucht. Die Finanzkennzahlen zeigen: Der Umsatz wuchs, seit 2021 im Durchschnitt um 3,7 Prozent. Skaleneffekte auf Kostenseite konnten kaum realisiert werden. Die Margen gehen zurück. Wer mit seinem Unternehmen künftig besser abschneiden will als der Marktdurchschnitt, muss als CEO jetzt handeln.

01/2025

Bei den 100 Top-Playern dominieren US-amerikanische Hersteller den globalen Markt für Medizintechnik (Medtech). Große europäische Wettbewerber haben oft Mühe, mit der Performance Schritt zu halten. Nur wenige europäische Medtech-Unternehmen konnten Umsatz und Ergebnis (EBIT) überproportional steigern. Das ergab eine aktuelle Untersuchung von Branchenexperten der Managementberatung Porsche Consulting.

Ohne Zweifel: Für die Branche waren die vergangenen Jahre von einer starken Wachstumsphase geprägt. Der demographische Wandel in vielen großen Märkten und steigender Wohlstand in mehreren nachfragestarken Regionen der Welt förderten diese Entwicklung. Und die Corona-Pandemie war für die Medtech-Unternehmen ein weiterer treibender Faktor. Ganz im Gegensatz zu den allermeisten anderen Industrien. Doch jetzt spricht vieles dafür, dass die Zeiten herausfordernder werden. Das zeigen bereits die Zahlen: Das wirtschaftliche Ergebnis der weltweit größten Medtech-Unternehmen stagniert trotz weiterhin steigender Umsätze. Der Hauptgrund sind die Kosten, die sich proportional entwickeln. Anders ausgedrückt: Positive Skaleneffekte durch Wachstum ließen sich auf der Kostenseite bislang kaum realisieren.

Die Analysen zeigen, dass die Medtech-Branche 2025 und in den folgenden Jahren eine herausfordernde Zeit erwartet. Die global steigenden Gesundheitskosten sorgen besonders bei staatlichen und steuerfinanzierten Gesundheitssystemen für eine erhöhte Kostensensitivität und einen stärkeren Preisdruck. Hinzu kommen geopolitische Veränderungen und steigende Anforderungen auf der regulatorischen Seite, zum Beispiel bei behördlichen Vorgaben und Zulassungen in den USA und Asien.

Doch Herausforderungen bieten auch Chancen. Es besteht im Jahr 2025 die Möglichkeit, einen deutlichen Wettbewerbsvorteil zu erzielen, eine Outperformance gegenüber dem Markt zu erreichen und dadurch auch den Marktwert des Unternehmens zu steigern. Dafür sind vier Stellschrauben entscheidend. Sie bilden die Medtech-CEO-Agenda für 2025.

1. Innovation – Geschwindigkeit wird der neue Wettbewerbsvorteil

Schnellere Produktentwicklung ist künftig entscheidend für den Erfolg. Besonders neue Innovatoren aus IT und Health Tech setzen Benchmarks, wenn es um die Einführung von Innovationen geht. Nur wer gute Ideen auch schnell zur Marktreife bringt, wird diesem zunehmenden Konkurrenzdruck standhalten. Die Entwicklung von neuen Produkten bis zur Markteinführung dauert in der Medizintechnik bis zu zehn Jahre, einschließlich der Technologieentwicklung. Das ist zu lange. Obendrein lassen sich oft Ineffizienzen im Prozess beobachten.

Für eine nachhaltige Optimierung der Time-to-Market müssen Unternehmen den gesamten Prozess der Produktentstehung betrachten. Dies beginnt mit einer gezielten Produktstrategie, um die Technologieentwicklung rechtzeitig zu starten und den Einzug in die Produkte abzusichern. Ein systemorientierter Ansatz löst Integrationsprobleme bereits in der Konzeptphase und vermeidet dadurch Zeit bei der Fehlersuche in der späten Phase der Produktentwicklung zu verlieren. Ein entscheidender Beschleuniger wird zukünftig die Virtualisierung der Prototypenerstellung und des Testens sein. Immer genauere virtuelle Abbilder von Medizintechnikgeräten und Digital Twins von Patienten erlauben künftig die Durchführung aussagefähiger Tests weit vor der Prüfung in klinischen Studien.

Zusätzlich muss die gesamte Produktentwicklung effizienter werden. Dabei sind die Entwicklungsmethoden der Softwareindustrie der richtige Maßstab. Medtech-Unternehmen müssen bei ihren Produkten zukünftig die Software in den Vordergrund stellen – und um diesen Kern herum das gesamte Patient-Care-System konzipieren. Dies verbessert die Interoperabilität und steigert so die Effizienz im Einsatz in Krankenhäusern. Eine systemorientierte Anforderungsdefinition einschließlich regulatorischer Stakeholder sowie die Umsetzung einer Plattform- und Modularisierungsstrategie sichern Kostenvorteile und erhöhen die Geschwindigkeit bis zum Einsatz bei Patienten.

Der neue Fokus auf die Software sorgt jedoch auch für eine höhere Produktkomplexität. Entsprechend braucht es die richtigen Kompetenzen und Prioritäten in der Software-Entwicklung. Denn: Die Medizintechnik der Zukunft ist im besten Fall smart und connected – und damit anschlussfähig im Gesundheitssystem der Zukunft.

2. Produktion und Supply Chain: Produktionskosten reduzieren, Margenplus erzielen

Ein Grund für die stagnierenden Margen in der Medizintechnik sind die nicht genutzten Economies of Scale in der Produktion und Lieferkette. Produktionskapazitäten wurden gemäß der Nachfrage ausgebaut – jedoch ohne die Prozesse effizienter zu gestalten. Darauf lag angesichts der bislang guten Nachfrage- und Preissituation der Branche kaum der Fokus. Das muss sich jetzt ändern.

Wesentliche Hebel zur Optimierung der Produktionskosten sind ausbalancierte Personalkosten, ein zur Unternehmensstrategie passendes Make-or-Buy-Konzept, konsequent verhandelte Preise mit Lieferanten und ein Produktionsnetzwerk, das zusätzliche Produktivität durch Synergien freilegt und optimalerweise auf Attribute wie Kundenzufriedenheit durch kürzere Lieferzeiten einzahlt.

Auch unter dem Gesichtspunkt der geopolitischen und regulatorischen Anforderungen müssen CEOs auf ein robustes und flexibles Produktionsnetzwerk setzen können. Davon sind viele Medtech-Unternehmen weit entfernt. Nicht selten haben Medtech-Unternehmen Wachstumsvorteile durch M&A-Aktivitäten generieren können. Aber sie haben die operativen Synergien im Post-Merger-Prozess nicht realisiert. Die Folge: Es ist oftmals ein historisch gewachsenes Produktionsnetzwerk entstanden, bestehend aus verschiedenen, einzelnen, voneinander unabhängig gesteuerten Standorten.

Viele Unternehmen haben ihr Produktionsnetzwerk noch nicht auf die Zukunft ausgelegt. Local-for-Global-Strategien, die in der Vergangenheit vor allem Personalkostenvorteile mit sich brachten, müssen auf den Prüfstand gestellt werden. Denn diese Strategien halten den neuen protektionistischen Ambitionen vieler Staaten und der steigenden Komplexität lokaler Regulatorien nicht mehr stand. Auf Basis der globalen strategischen Zielsetzung jedes Unternehmens sollten globale Footprints mit einem klaren Fokus optimiert werden. Hierbei können verschiedene Perspektiven eingenommen werden:

Die Absicherung der Lieferfähigkeit, beispielsweise von kritischen Rohmaterialien, kann durch die Vermeidung von Handelsbarrieren oder die Sicherstellung von Herstellungskapazitäten erreicht werden. Oft werden hierfür zusätzliche Standorte oder zusätzliche (Über-)Kapazitäten bei Partnern registriert oder intern eingeplant, um die stärksten Absatzmärkte abzusichern.

Nachhaltigkeit ist ein weiteres wichtiges Thema. Interne und externe Ziele für die Felder Environmental, Social and Governance (ESG) können durch den Zugang zu erneuerbaren Energiequellen, optimierte Transportwege und Transportmittel sowie zertifizierte Partner erreicht werden. Eine Optimierung mit ESG-Fokus kann auch bedeuten, möglichen ethischen Fragestellungen begegnen zu können.

Beschaffungs- und Herstellungskosten sind abhängig unter anderem von den lokalen Arbeitsmärkten, der Energieinfrastruktur, Importkosten, Verfügbarkeiten von Rohmaterialien und auch von der jeweiligen Währungsstärke. Kostenoptimierung muss aber nicht zwingend Einsparung bedeuten: Bei der Standortauswahl können auch Anreize und Subventionen von lokalen Behörden oder Staaten eine wichtige Rolle spielen.

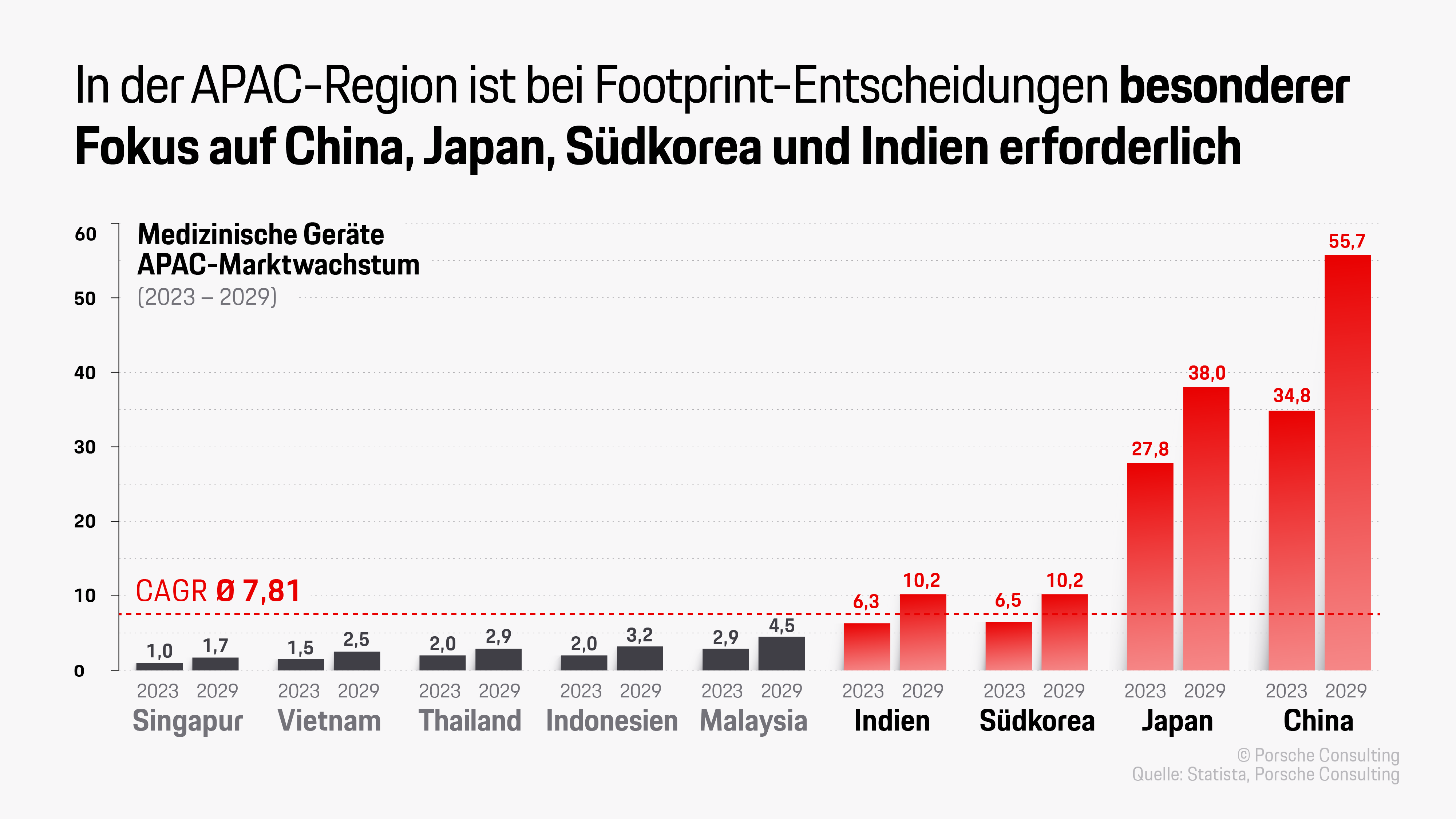

Es gibt viele weitere Fragestellungen im Kontext einer Footprint-Strategie. Dabei kommt es vor allem auf die Risikobereitschaft und die Abwägung von Wahrscheinlichkeiten in entsprechenden Szenarien an. Eine spezifische Fragestellung, die im Jahr 2025 zu beantworten ist – neben einer dedizierten US-Strategie – betrifft die Aufstellung von Medtech-Unternehmen in der Asia-Pacific-Region (APAC). Hier gilt es sehr differenziert vorzugehen: Der APAC-Markt wird auf absehbare Zeit weder den US-amerikanischen noch den europäischen Medtech-Markt outperformen. Trotzdem sollten vor allem die vier stark expandierenden Märkte China, Japan, Südkorea und Indien mit individuellen, regionalen Produktionsstrategien bedient werden. Nicht zuletzt nach Gesichtspunkten des jeweiligen Marktzugangs.

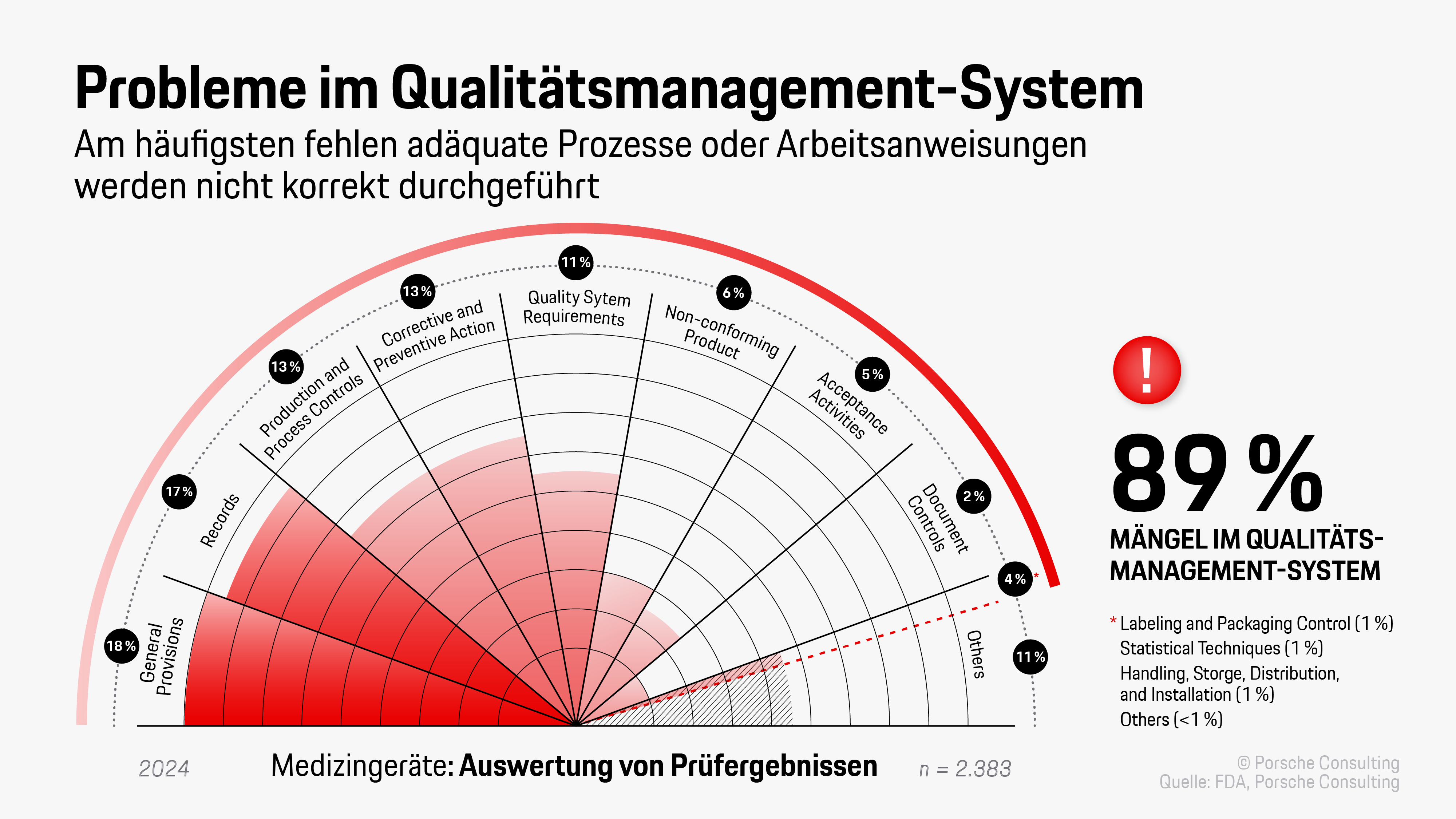

Trotz der steigenden Kostensensitivität muss die Produkt- und Prozessqualität weiter gesteigert werden. Selbstverständlich im Sinne der Patientinnen und Patienten, aber auch im Eigeninteresse der Medtech-Unternehmen. Denn Regulierungs- und Zulassungsbehörden kontrollieren zunehmend intensiver und engmaschiger. Im extremsten Fall können ganze Märkte wegfallen, sollte es entsprechende Beanstandungen beispielsweise der Behörden geben. Allein die FDA aus den USA hat die Zahl der Kontrollen in den letzten Jahren um 243 Prozent gesteigert. 89 Prozent der Kontrollen sind auf Mängel im Qualitätssystem zurückzuführen.

Um die Qualität als Medtech-Unternehmen abzusichern, kommt es insbesondere darauf an, Mechanismen und Standards zu etablieren und Mitarbeiterinnen und Mitarbeiter zu motivieren und zu befähigen, diese entlang des gesamten Herstellungsprozesses umzusetzen.

Erfolgreiche Unternehmen schaffen dabei oft beides: Erstens global harmonisierte Standard Operating Procedures (SOP) zu definieren, die genügend Freiraum bieten, um lokalen regulatorischen Anforderungen gerecht zu werden. Und zweitens ein zentrales Qualitätsmanagement zu etablieren, das notwendige digitale Werkzeuge den Menschen an ihren Arbeitsplätzen zur Verfügung stellt, um Qualität effizient und effektiv zu leben.

Das Ziel muss sein, dass Qualität ein integraler Bestandteil jedes Arbeitsschritts ist. Dabei sollte die Qualitätsabteilung nicht ausschließlich als Kontroll- und Dokumentationseinheit, sondern als wertstiftender Business Partner im gesamten Unternehmen wahrgenommen werden.

3. Digitale Transformation: Größer denken und skalieren

Medtech-Unternehmen nutzen das Potenzial der Digitalisierung bislang nur unzureichend. Trotz umfangreicher Bemühungen im Bereich der digitalen Transformation erzielen die meisten Medtech-Unternehmen keine nennenswerten messbaren Erfolge. Auf der Kostenseite wäre das zum Beispiel durch KI-gestützte Prozessinnovationen möglich. Und auf der Umsatzseite könnten sich unter anderem innovative Softwarelösungen anbieten. Bei den weltweit 25 größten Medtech-Unternehmen weisen zwei Drittel einen Digitalisierungsanteil von lediglich 0 bis 10 Prozent ihres Gesamtumsatzes aus. Nur bei zwei Unternehmen ist er größer als 20 Prozent.

Wie sollten Medtech-Unternehmen jetzt handeln, um kurz- und mittelfristig messbare Erfolge durch Digitalisierung zu erzielen? Das sind die Top-3-Empfehlungen für das Jahr 2025:

Konsequenter in Künstliche Intelligenz investieren

Durch systematisch umgesetzte KI-Transformationsprogramme lassen sich Kosteneinsparungen und erhebliche Produktivitätsgewinne in Höhe von 20 Prozent, in manchen Funktionsbereichen 30 bis 40 Prozent (z. B. Marketing und Vertrieb) erzielen. In der Medizintechnik bestehen die größten KI-Potenziale in der Produktentwicklung, der Analyse von Patientendaten und in der Kommerzialisierung von Medtech-Produkten. Voraussetzungen hierfür sind eine klare strategische Ausrichtung, 100 Prozent Commitment des Top-Managements sowie ein relevantes Investitionsvolumen, ein stringentes KI-Portfolio-Management (Use Cases mit dem größten Business Impact zuerst), eine in allen Businessbereichen verankerte KI-Organisation und eine leistungsfähige und flexible Technologieinfrastruktur.

Die Zukunft: Software as Medical Device als eigenständiges Geschäftsfeld

Der SaMD-Markt (Software as a Medical Device) wächst bis 2030 auf über 700 Milliarden US-Dollar an. Das am stärksten wachsende SaMD-Subsegment sind „AI-enabled Medtech Devices“ mit einem jährlichen Wachstum von 48 Prozent und inzwischen 950 FDA-Zulassungen. Alarmierend: Nur 27 Prozent dieser Zulassungen stammen von klassischen Medtech-Unternehmen. Der größte Anteil kommt von Start-ups oder Big Tech.

SaMD ist ein Zukunftsfeld, das die Umsatzstrukturen in der Branche verändern wird und daher bei Medtech-Unternehmen viel stärker in den strategischen Fokus rücken sollte. Dafür müssen grundlegende Voraussetzungen geschaffen werden. Sie reichen von Investitionen über die Etablierung eines eigenen Geschäftsfelds und den Software- und KI-Kompetenzaufbau in der Entwicklung bis hin zu einer Professionalisierung der Kommerzialisierung.

Partnerschaft und Ökosysteme ausbauen – aber richtig

Die exponentiell steigenden Technologieanforderungen an Medtech-Unternehmen wachsen stetig an. Ihre Produkte werden durch steigende Softwareanteile und KI immer komplexer. Im Bereich der bildgebenden Diagnostik (darunter MRT- und CT-Scanner) zum Beispiel ist die Anzahl der „Lines of Code“ auf über 15 Millionen angewachsen (von ein paar Dutzend noch vor zehn bis zwölf Jahren), um den gestiegenen Anforderungen an Bildverarbeitung, Analytik und Cloud-Konnektivität Rechnung zu tragen.

Diese steigenden Technologieanforderungen können Medtech-Unternehmen auch in den kommenden drei bis fünf Jahren nicht ohne Partnerschaften mit Start-ups und Technologieunternehmen bewältigen. In der Qualität der Zusammenarbeit mit Technologieunternehmen gibt es Nachholbedarf, beobachtet Porsche Consulting. Kollaborationen mit Start-ups können beispielsweise verbessert werden durch Akzeptanz kultureller Unterschiede und Geschwindigkeiten, klare, gemeinsame Ziele, ein stärkeres kollaboratives Mindset und besser organisierten Wissensaustausch.

4. Menschen: Der entscheidende Schlüssel zu ambitionierten Zielen

Der Personalbedarf in der Medizintechnik ist in den letzten fünf Jahren in Europa um 30 Prozent gestiegen und wird weiter steigen. Die Verfügbarkeit an Arbeitskräften wird hingegen bis 2030 um bis zu 6,9 Prozent abnehmen. Das führt zu einem Engpass mit Folgen. Insbesondere Talente mit ausgeprägten digitalen Kompetenzen sowie Fähigkeiten im Bereich Data & AI werden hart umkämpft. Aber auch kognitive Fähigkeiten wie kreatives Denken oder lebenslanges Lernen stehen ganz oben auf der Liste der „Future Skills“ des World Economic Forums.

Eine hohe Arbeitgeberattraktivität ist der Schlüssel, um Talente aus allen benötigten Fachbereichen zu finden und an das eigene Medtech-Unternehmen zu binden. Die Top-10-Arbeitgeber der Medizintechnik werden von den Absolventen der Naturwissenschaften sowie des Ingenieurwesens, beispielsweise in Deutschland, zwar als attraktiv wahrgenommen, bei den Studierenden der Wirtschaftswissenschaften und Informatik spielt die Medizintechnik aber eine untergeordnete Rolle. Bei dieser Zielgruppe sind globale Unternehmen aus den Bereichen Technologie und Automobil im Kampf um die Gunst der Fachkräfte auf den vorderen Plätzen.

Neben der Arbeitgeberattraktivität ist auch für Personalbereiche der steigende Kostendruck eine Herausforderung. Darauf muss reagiert werden, indem die Personalprozesse konsequenter digitalisiert und unternehmerische Entscheidungen – wie die Auswahl neuer Standorte – durch HR Analytics unterstützt werden. Durch die beratende Rolle bei Reorganisationen und Personalreduktionen verfügt der Personalbereich ebenfalls über einen wesentlichen Hebel für Personalstruktur und -kosten des Unternehmens. Und damit für die Wettbewerbsfähigkeit.

Für Medtech-CEOs gilt es nun, das Unternehmen für Talente richtig zu positionieren:

- Purpose: Medizintechnik-Mitarbeitende tragen erheblich zur Verbesserung der Gesundheit und Lebensqualität ihrer Mitmenschen bei.

- Challenges: Medizintechnik ist eine innovative Branche, die neue Technologien im digitalen Ökosystem verbindet. Die so zusammengeführten Daten ermöglichen eine Gesundheitsrevolution, oft mithilfe Künstlicher Intelligenz. Medizintechnik bietet ein abwechslungsreiches Arbeitsumfeld mit umfassenden Entwicklungsmöglichkeiten.

- Stabilität: Die stetig wachsende Nachfrage nach Medizintechnik sorgt für Arbeitsplatzsicherheit und attraktive Gehaltspakete.

- Vielseitigkeit: Komplexe Lösungen in der Medizintechnik erfordern die enge Zusammenarbeit von Experten verschiedener Fachrichtungen und die internationale Ausrichtung sensibilisiert für interkulturelle Zusammenarbeit.

Das Fazit zum Schluss: Die Medizintechnik-Branche erfüllt alle Kriterien eines attraktiven Arbeitgebers. Die müssen herausgearbeitet werden. Für Talente, die sich bewerben, genauso wie für die Mitarbeitenden, die den Unternehmen bereits angehören.